Respuestas heterogéneas de las firmas frente a shocks competitivos

(This entry is only available in Spanish)

Por Andrés M. César y Guillermo Falcone / junio-2018 /

Buena parte de los economistas creemos que la globalización y la liberalización comercial aumentan el bienestar global de largo plazo. Una de las razones es que las empresas pueden obtener sus insumos a un menor costo (incluso acercarse a nuevos proveedores) a la vez que pueden ofrecer sus productos a una mayor cantidad de consumidores (aumenta el tamaño total del mercado). Los consumidores se benefician porque pueden obtener una mayor cantidad de productos a un menor precio. Estos fenómenos producen una reasignación de factores productivos hacia aquellas regiones, industrias y firmas con mayor potencial productivo. Naturalmente, en este proceso algunas empresas ganan, otras pierden y muchas otras permanecen indiferentes. Lamentablemente, la reasignación de los trabajadores que pueden quedar desplazados no es instantánea ni tampoco está asegurada.

Muchos trabajos recientes se han dedicado a estudiar fenómenos de este tipo. Estas investigaciones muestran que los costos de ajuste de corto y mediano plazo se distribuyen de manera desigual a través de distintas regiones, industrias, empresas y trabajadores (Autor et al. 2013 2014 [1]; Dix-Carneiro 2014 [2]). Cuán rápido se diluyan dichos costos en pos de materializar las ganancias de bienestar depende de la estructura productiva de cada economía, de las características de su fuerza laboral (e.g. nivel educativo) y de la naturaleza de sus instituciones (e.g. redes de protección social, flexibilidad del mercado laboral, respuestas de política económica, etc.).

A medida que la globalización se acentúa es probable que aumente la tensión entre trabajadores preocupados por sus resultados laborales de corto plazo y hacedores de política focalizados en el largo plazo. En este contexto sobresale la necesidad de estudiar el impacto de distintos fenómenos competitivos (tales como la competencia extranjera o el cambio tecnológico) sobre firmas y trabajadores, en pos de medir los potenciales efectos de la globalización sobre los resultados laborales, evaluar las posibilidades de reasignación y diseñar respuestas de política costo-efectivas que permitan acelerar los procesos de ajuste y compensar a los trabajadores desplazados.

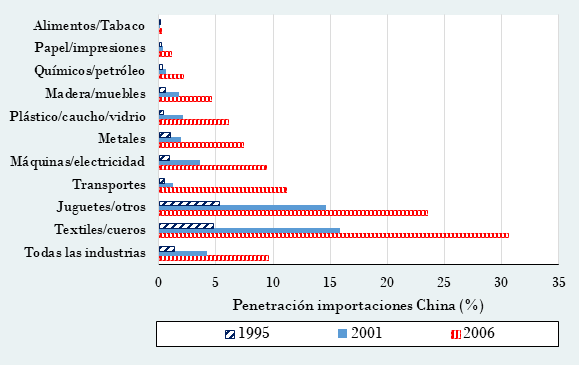

En un trabajo reciente utilizamos el gran crecimiento en las exportaciones de manufacturas de China como un shock de competitividad exógeno para las firmas manufactureras domésticas de Chile. En las últimas décadas, China ha experimentado un notable crecimiento económico de la mano de mejoras institucionales, reformas pro-mercado y una creciente inserción internacional. La penetración de importaciones (PI) de China en Chile pasó de 1,5% en 1995 a 10,1% en 2006 en promedio, pero fue diferente en distintas industrias, lo que permite identificar un efecto causal (Figura I).

Figura 1.

EVOLUCIÓN PENETRACIÓN IMPORTACIONES CHINA POR SECTOR

Fuente: César, A. y G. Falcone (2017) [3].

Notas. La penetración de importaciones (PI) China se mide como el valor total de las importaciones provenientes de China dividido por la absorción doméstica (producción menos exportaciones netas) y varía a nivel año-industria. Las industrias se definen a 4 dígitos de la clasificación ISIC Rev. 3 y se agrupan en 10 sectores. Fuentes: Encuesta Nacional Industrial Anual de Chile (ENIA) del Instituto Nacional de Estadísticas (INE) y Estadísticas de Comercio Internacional (COMTRADE) de Naciones Unidas (UN).

La entrada de productos chinos representa un shock competitivo porque los precios finales de los productos chinos son sustancialmente más bajos que los de sus competidores, lo que se explica fundamentalmente por sus bajos costos laborales. ¿Qué ocurrió con las empresas domésticas que se enfrentaron con este shock competitivo?

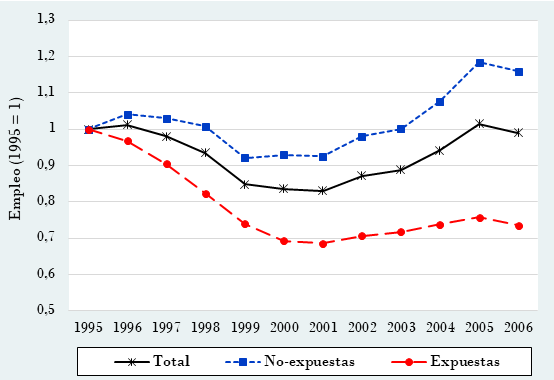

La Figura II pretende ilustrar de manera agregada uno de los hallazgos de nuestro trabajo. La línea sólida negra ilustra la evolución del empleo total en el sector de manufacturas de Chile durante el período 1995-2006. Luego de una marcada contracción hacia finales de los noventa (asociada a inestabilidad macroeconómica y crisis en países emergentes) el empleo total en manufacturas se recuperó sostenidamente a partir del año 2001 (recuperación macroeconómica y reforma laboral en 2002) hasta alcanzar en el año 2006 un nivel muy similar al de 1995. Sin embargo, si dividimos las más de cien industrias en dos grupos en función del nivel de exposición a la penetración de importaciones (PI) provenientes de China, las tendencias son marcadamente disímiles. Aquellas industrias que estuvieron más expuestas a la competencia de China se contrajeron más en la recesión y crecieron menos durante la recuperación que aquellas industrias menos expuestas. Naturalmente, distintos factores pueden explicar el ensanchamiento de esta brecha. Nuestro trabajo sugiere que el crecimiento en la PI China explica al menos un tercio de esta brecha.

Figura 2.

EVOLUCIÓN DEL EMPLEO EN MANUFACTURAS, 1995-2006

Fuente: César, A. y G. Falcone (2017).

Notas. Industrias expuestas (no-expuestas) tienen penetración de importaciones China por encima (debajo) del percentil 50, que equivale a 0.4%. La PI China se mide como el valor total de las importaciones provenientes de China dividido por la absorción doméstica (producción menos exportaciones netas) y varía a nivel año-industria. Las industrias se definen a 4 dígitos de la clasificación ISIC Rev. 3. Número total de trabajadores normalizado a 1 en 1995. Fuentes: Encuesta Nacional Industrial Anual de Chile (ENIA) del Instituto Nacional de Estadísticas (INE) y Estadísticas de Comercio Internacional (COMTRADE) de Naciones Unidas (UN).

Las estimaciones de nuestro trabajo sugieren que aquellas firmas que operan en industrias donde crece la PI China despiden trabajadores, reducen sus ingresos por ventas de productos fabricados y enfrentan una mayor probabilidad de salir del mercado (en relación a firmas comparables que operan en otras industrias del mismo sector). A modo de ejemplo, un incremento en 1 p.p. en la PI China disminuye el empleo total de la firma en 0,89%, en promedio. Encontramos que los tres efectos disminuyen a mayor productividad inicial de la firma. Para el ejemplo anterior, el efecto sobre el empleo aumenta (disminuye) a 1,33% (0,47%) para una firma situada en el percentil 25 (75) de la distribución de productividad inicial del sector al cual pertenece dicha firma. Estos resultados son consistentes con la idea de que las firmas más productivas pueden escapar de la competencia proveniente de países de salarios bajos porque elaboran productos de mayor calidad que no compiten en el mismo segmento de mercado que los productos elaborados por estos países.

Las firmas enfrentan costos de ajuste heterogéneos a corto plazo frente a un shock competitivo de esta naturaleza. Firmas menos (más) productivas son las que experimentan los mayores (menores) costos. El trabajo de Autor et al. (2014) [4] muestra que los trabajadores desplazados suelen tener un menor nivel educativo, menos experiencia y salarios iniciales más bajos. La transición resulta especialmente costosa para este grupo de trabajadores. Algo similar podría ocurrir con fenómenos asociados al cambio tecnológico y la vulnerabilidad que enfrentan determinadas ocupaciones.

Creemos que hace falta más trabajo para medir adecuadamente las ganancias de bienestar que derivan los consumidores por la posibilidad de obtener una mayor variedad de productos a precios más bajos. El impacto sobre el bienestar general de la población dependerá en última instancia de la interacción entre dichas ganancias y los costos de reasignación de los factores productivos.

Los resultados de nuestro trabajo y de esta literatura en general son relevantes para países en desarrollo que poseen problemas visibles de desempleo estructural, insuficientes niveles de movilidad laboral y asignación subóptima de los factores productivos. Las alarmas deberían sonar en aquellas economías que poseen una alta proporción de su fuerza laboral empleada en sectores protegidos o poco competitivos internacionalmente compuestos por una fracción significativa de firmas de baja productividad.

___________________________

[1] Autor, D., Dorn, D. and G. Hanson (2013). “The China Syndrome: Local Labor Market Effects of Import Competition in the United States,” American Economic Review, vol. 103(6): pp. 2121-2168.

[2] Dix-Carneiro, R. (2014). “Trade Liberalization and Labor Market Dynamics,” Econometrica, vol. 82(3), pp. 825–885.

[3] César, A. y G. Falcone (2017). “Heterogeneous Responses to Competitive Shocks: Firm-level Evidence from Chile,” working paper.

[4] Autor, D., Dorn, D., Hanson, G. and J. Song (2014). “Trade Adjustment: Worker Level Evidence,” Quarterly Journal of Economics, vol. 129(4): pp. 1799-1860.

___________________________

Se permite reproducir esta entrada de blog, pero se solicita citar la fuente: Andrés César y Guillermo Falcone, (junio-2018). Respuestas heterogéneas de las firmas frente a shocks competitivos, Blog del CEDLAS, https://www.cedlas.econo.unlp.edu.ar/wp/respuestas-heterogeneas-de-las-firmas-frente-a-shocks-competitivos