La dependencia en la vejez y las pensiones no contributivas

(This entry is only available in Spanish)

Por Inés Berniell, Dolores de la Mata y Matilde P. Machado / Mayo-2019 /

Originalmente publicada en el blog Nada es Gratis.

A pesar del marcado aumento de la participación laboral femenina en casi todos los países del mundo, la brecha de género sigue siendo aún muy alta en algunas regiones. En América Latina, por ejemplo, mientras que casi 95% de los hombres entre 25 y 65 años trabaja o busca un empleo, solo lo hace el 66% de las mujeres en ese rango de edad (ver aquí). De esta asimetría en participación laboral –y consecuente asimetría en generación de ingresos- se desprenden otras relacionadas al empoderamiento de las mujeres, su capacidad de negociación intrahogar y su dependencia en la vejez.

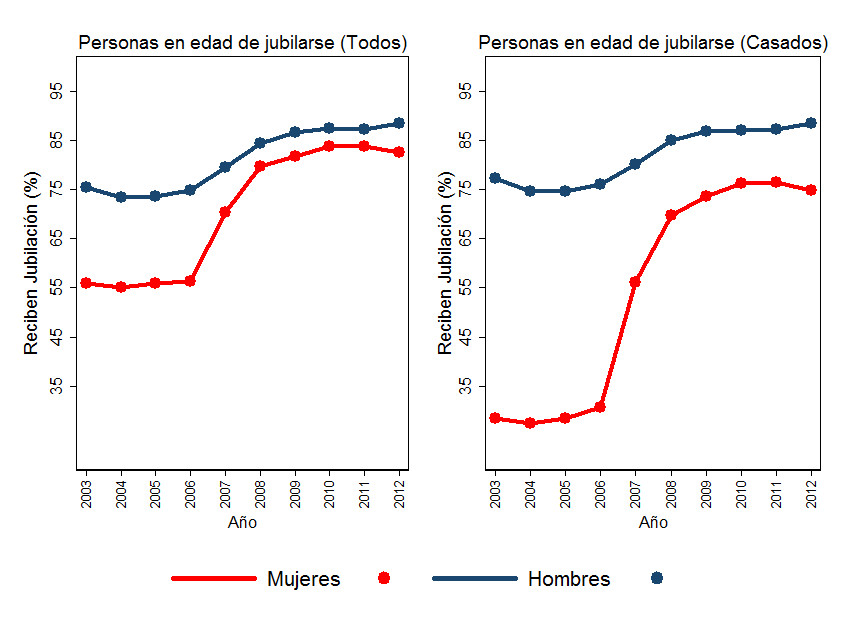

En un estudio reciente analizamos una extensión muy generosa del sistema de pensiones en Argentina implementada en 2007 que habilitó a un gran número de personas, que no cumplían con el requisito mínimo de años de aporte al sistema de Seguridad Social, a acceder a una pensión básica cumplida la edad jubilatoria. Precisamente por los bajos niveles de inserción en los mercados laborales, esta reforma benefició mucho más a las mujeres y resultó en sustancial aumento de sus ingresos (Figura 1). Como consecuencia, el porcentaje de mujeres mayores de 60 años sin ningún ingreso personal se redujo notablemente, pasando en zonas urbanas del 35% al 10% (Figura 2). Tal fue el sesgo de género resultante de esta política, que la reforma fue popularmente conocida en Argentina como la “jubilación para las amas de casa”. Al afectar a las mujeres más que a los hombres, esta reforma alteró de manera permanente y además inesperada la distribución de ingresos dentro de los hogares convirtiéndola en un experimento natural ideal para estimar en qué medida ese shock fue capaz de alterar tanto la estabilidad marital como el poder de negociación de las mujeres en el interior del hogar (en una etapa de la vida que generalmente es considerada de alta estabilidad).

Figura 1. Personas que reciben jubilación (como % del total de personas en edad de jubilarse, en principales aglomerados urbanos).

Fuente: Berniell, de la Mata y Machado (2019), “The Impact of a Permanent Income Shock on the Situation of Women in the Household: the Case of a Pension Reform in Argentina”, Economic Development and Cultural Change (en prensa). Cálculos de las autoras usando datos de la Encuesta Permanente de Hogares Continua (EPH).

La experiencia de Argentina no es única ya que en las últimas dos décadas varios países latinoamericanos introdujeron reformas en sus sistemas de pensiones, incorporando programas de pensiones no contributivas con el propósito de combatir la pobreza y la desigualdad entre los adultos mayores. Estos programas tienen como objetivo extender la cobertura de pensiones a los individuos que no lograron completar los años requeridos de contribución a la Seguridad Social (en el caso de Argentina la reforma previsional benefició a más de 1,8 millones de mujeres, ver D’Elia et al. 2011). Por supuesto, la contracara de este tipo de programas es su costo (Levy and Schady, 2013): en el 2009 este gasto representó un 2.4% del PIB argentino (Lustig y Pessino 2013).

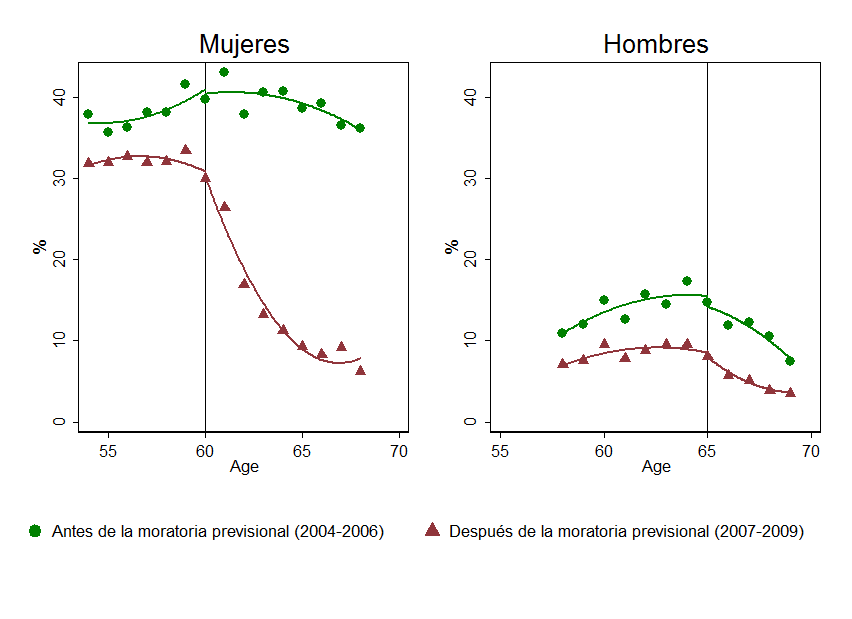

Figura 2. Porcentaje de mujeres y hombres sin ingreso personal por edad, antes (2004-2006) y después (2007-2009) de la moratoria previsional

Fuente: Berniell, de la Mata y Machado (2019), “The Impact of a Permanent Income Shock on the Situation of Women in the Household: the Case of a Pension Reform in Argentina”, Economic Development and Cultural Change (en prensa). Cálculos de las autoras usando datos de la Encuesta Permanente de Hogares Continua (EPH).

Antes de la implementación de esta política, en Argentina la cobertura de pensiones alcanzaba a sólo el 55% de las mujeres en edad jubilatoria (el 30% en el caso de mujeres casadas) debido, fundamentalmente, a su baja tasa de participación laboral (alrededor del 44% en la década del ‘80, según la OIT) y la alta tasa de informalidad. La baja cobertura jubilatoria está ligada a los requisitos de acceso: en Argentina son necesarios 30 años de aportes a la Seguridad Social y superar la edad jubilatoria (60 para las mujeres y 65 para los hombres). La nueva ley permitió que las personas que para el 2004 ya habían alcanzado la edad de jubilación—mujeres nacidas antes de 1945 y hombres nacidos antes de 1940— pero que no cumplían con los 30 años de aportes a la Seguridad Social, tuvieran acceso a una pensión y cobertura de salud. Las personas que no habían hecho ninguna contribución a la Seguridad Social, por ejemplo, podían recibir durante 5 años una jubilación equivalente al 51% de la jubilación mínima, es decir, aproximadamente 304 pesos de 2007 mensuales (191 dólares PPP de 2009) y 596 pesos de 2007 mensuales (374 dólares PPP de 2009) después de 5 años. Para dimensionar la magnitud de esta transferencia, puede ser útil compararla con los 295 pesos del valor de la canasta básica de un adulto en enero de 2007.

En nuestro artículo nos centramos en analizar los efectos directos y de corto plazo sobre las cohortes de mujeres nacidas antes de 1945 que obtuvieron el máximo beneficio de esta política, es decir, aquellas que podrían acceder a una jubilación aun sin acreditar ningún año de aportes al sistema de Seguridad Social a lo largo de su vida. Nuestras estimaciones se obtienen al comparar la evolución de diferentes indicadores de ingresos, de estabilidad conyugal y de participación en tareas del hogar de estas cohortes antes y después de la entrada en vigencia de la ley, con la evolución de estos indicadores en cohortes más jóvenes que, en el período analizado (2004-2009), todavía no habían sido afectadas por la reforma por no cumplir aún la edad jubilatoria. Es decir, utilizamos la metodología denominada “diferencia en diferencias”, en donde el grupo de control representa el contrafactual de cuál hubiera sido la evolución de las variables de interés en las cohortes afectadas en caso de no haber existido la ley.

Nuestros resultados muestran que el grupo tratado se vio fuertemente afectado por la reforma: a partir de 2007 la probabilidad de que una mujer nacida antes de 1945 recibiera una jubilación aumentó un 313%, lo que implicó una reducción de 69% en la probabilidad de no tener ingresos personales. Cabe destacar que el mayor impacto sobre los ingresos se observa en el subgrupo de mujeres casadas, para quienes su participación promedio en el ingreso total del hogar y de la pareja aumentó 15 puntos porcentuales, partiendo de niveles muy bajos (próximos al 20%) en el período previo a la reforma.

Este aumento en la renta permanente de las mujeres provocó un incremento estadísticamente significativo en la probabilidad de divorcio/separación de 2,6 puntos porcentuales para las cohortes de mujeres afectadas (un efecto considerable dado que solamente el 14% de estas mujeres estaban separadas o divorciadas antes de la reforma). Este impacto agregado, sin embargo, esconde comportamientos muy diferentes entre mujeres con distinto nivel educativo: mientras que las mujeres con alto nivel de escolaridad incrementan la probabilidad de separarse/divorciarse en 5,6 puntos porcentuales, las de bajo nivel de escolaridad optan por mantenerse en pareja pero ganan poder de negociación dentro del hogar (aproximamos el poder de negociación de forma indirecta, utilizando información disponible sobre cómo se distribuyen las tareas del hogar). Entre las mujeres de menor nivel educativo, la ganancia de poder de negociación se refleja en una reducción significativa (7 puntos porcentuales) en la probabilidad de ser la única persona del hogar en ocuparse de las tareas domésticas, con un simultáneo incremento en 6 puntos porcentuales de la participación de sus parejas en esas mismas tareas.

Desde nuestro punto de vista, esta evidencia es más que sugestiva sobre cómo el aumento del aporte de las mujeres al ingreso del hogar incrementa su poder de negociación intrahogar y modifica comportamientos. A la vez, el sorprendente aumento en la probabilidad de separación/divorcio de las mujeres beneficiadas por la reforma revela el alto nivel de dependencia que sufren muchas mujeres mayores por carecer de una fuente propia de ingresos.

Se permite reproducir esta entrada de blog, pero se solicita citar la fuente: Inés Berniell, Dolores de la Mata y Matilde P. Machado, (mayo-2019). La dependencia en la vejez y las pensiones no contributivas, Blog Nada es Gratis, http://nadaesgratis.es/jose-luis-ferreira/la-dependencia-en-la-vejez-y-las-pensiones-no-contributivas